-

外汇交易平台排行榜怎么看?2026年度外汇交易平台参数详解,这7个维度才是关键

发布时间:2026/08/05

本评估基于第三方机构2026年最新实测数据,从监管资质、交易成本、订单执行、产品品类、客户服务、平台技术、财务透明度七大维度进行加权综合评分,旨在为投资者选择外汇交易平台提供参考。评估过程中,监管安全...

-

中信银行北京分行参加东湖街道金融赋能大会暨金融服务矩阵启动仪式

发布时间:2025/11/08

10月28日,“创享东湖·e企远航——东湖街道金融赋能大会暨金融服务矩阵启动仪式”在北京嘉瑞文化中心举办,标志着朝阳区首个“街道级”金融服务矩阵正式启动运行,预计每年可为辖区企业提供超百亿元规模的融资支...

-

振东制药达霏欣创新推出“内服外治”方案:焕活毛囊新生

发布时间:2025/07/29

近年来,随着生活压力加剧、作息不规律及环境因素影响,脱发、白发问题呈现年轻化趋势,成为困扰现代人的普遍健康难题。面对庞大的市场需求,传统单一治疗手段逐渐显露出局限性。近日,专注毛发健康领域22年的达...

-

中信银行北京分行精准服务“双循环”战略 成功投资京东科技首单“出口转内销”ABS产品

发布时间:2025/07/11

近日,中信银行精准把握国家“畅通国民经济循环”战略机遇,成功投资京东科技发行的市场首单“出口转内销”主题ABS产品——“禾昱7-5资产支持专项计划”优先A级份额1.6亿元。 本项目积极响应国家“稳外贸、...

-

破记录的2万亿美元刺激计划中有什么?

发布时间:2020/03/27

经过几天的谈判,美国参议院今晚对第三项反对冠状病毒危机的法案进行投票。前两个法案着重于为医学研究提供资金并向病毒受害者提供经济支持,而“第三阶段”刺激法案则是对整个美国经济的大规模救助方案。这将花费...

-

世界在煤炭支持上花费了半万亿美元

发布时间:2020/03/17

全世界的国家有可能继续支持煤炭行业,而不是投资于成本更低,对环境更友好的风能和太阳能项目,从而浪费6400亿美元。 金融智囊团Carbon Tracker在周四发布的一份报告中说,全球60%的燃煤发电厂以比可再生能源替...

-

您还不知道怎么毫无危险的投资?

发布时间:2020/03/13

查看了许多财务平台,阅读有关加密货币、证券交易所的信息并没找到了答案? 我也处于过类似情况。我现在写出这篇文章,以帮助您与AlysDax公司一起开始工作! 前几天,我的朋友建议我AlysDax平台,哪个专为机构投...

-

MK FOREX提醒您:黄金:迈向短期阻力的路上

发布时间:2020/03/02

金价延续自1625美元/盎司开始的反弹 正常的RSI情况表明反弹将持续 关键的斐波纳奇回撤位,附近的上升趋势线限制了短线下跌 截至周四早间,金价在每盎司1,650美元附近。金价周三走出了U型走势。 黄金价格最近从162...

老网红陈欧如愿 聚美优品”死”于业绩

发布时间:2020/04/20 要闻 浏览次数:751

经历了四年的时间,陈欧终于如愿,聚美优品(JMEI.US)完成了私有化,目前已暂停在纽交所的ADS交易,正式退出了美股市场。

智通财经APP了解到,聚美优品于4月15日宣布完成与聚美投资控股的合并,成为母公司 Super ROI(陈欧全资拥有)的全资子公司,正式从纽交所退市。该公司从1月份宣布私有化要约,到2月份达成最终的私有化协议,在到现在完成私有化仅仅用了3个月时间。

实际上,该公司自2014年5月份上市以来,股价虽于同年8月创下新高,但之后表现一直不好,一路走熊,目前股价较上市时跌幅超过九成。陈欧此次私有化价格定在了20美元/每份ADS,比目前的股价高,但远比每股净资产低,曾有投资者写过“投诉信”,认为陈欧是在“抢劫”。

聚美优品私有化尘埃落定,那么该公司未来该走向何方,是否还会重新选择新的上市地回归二级市场呢?

1

主业业绩腰斩

聚美优品从事电商行业,主要专注于美妆行业电商,成立三年市场份额达到22.1%,第四年便赴美上市。上市前该公司业绩表现不错,三年收入复合增长率达64.8%,上市后第一年业绩还创下新高,但(2016年)之后变脸并一路下滑,核心主业收入持续萎缩,在资本市场投资者“用脚投票”,股价也一路走熊。

龙头电商阿里巴巴(BABA.US)上市时间比聚美优品晚几个月,但上市后得到投资者的青睐,股价趋势向上,时间证明投资者的判断的正确的,阿里巴巴的业绩持续创下新高,2019财年的收入达3768.44亿元,较2014年增长了6.18倍。

在业绩及资本市场的双重反差下,阿里巴巴成为电商行业的明星,而聚美优品如同电商行业的“丑角”,在二级市场接连被投资者抛售。2016年2月,实控人陈欧终于坐不住了,认为公司市值明显没有反映其价值,提出聚美优品的私有化,但私有化价格仅为IPO发行价1/3,投资者很难接受而使得私有化夭折。

私有化夭折后,聚美优品于2016年以后便不公布季报,只公布年报。实际上,电商行业于2014年下半年经历了打假风波,行业洗牌加剧,聚美优品上架的产品品类少,用户粘性及吸引力匮乏,且受众本来就小,加上假货盛行,成为被行业“优胜劣汰”的淘汰者。2015-2018年期间,该公司的商品销售业务收入腰斩。

该公司收入基本源于平台商品交易,业务模式单一,业绩单一业务影响太大。私有化失败后,陈欧积极布局投资新的业务,2017年5月该公司以3亿元收购了街电的多数股权,之后又通过街电的非控股股东手中获得了更多的股权,截至2019年3月31日,聚美优品持有街电股权达82.07%。

2

转战共享充电宝

街电主要提供共享充电宝业务,根据《2019上半年中国共享充电宝行业研究报告》显示,截止到2019年上半年,街电累计用户量1.07亿户,市场份额40.5%,排名行业第一。共享充电宝于2018年在聚美优品的服务及其他业务收入中体现,业务收入占比大幅度提升至21.7%。

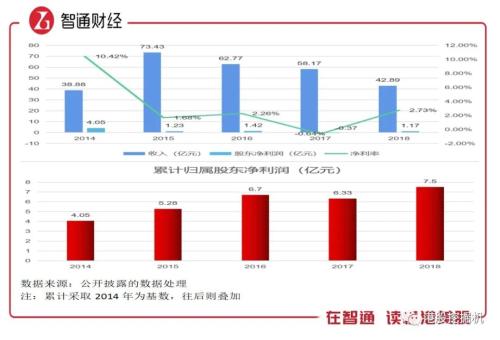

聚美优品新业务确实贡献了不少业绩,但主业下滑较为严重,整体业绩仍是下滑趋势。不过该公司每年基本保持盈利状态,2018年归属股东净利润1.17亿元,2014年-2018年累计归属股东净利润7.5亿元。虽然该公司主业持续萎缩,但有新增长点,且主业提供现金流,即使充电宝业务预计仍亏损,仍有较稳定的盈利预期。

由于该公司目前基本还是盈利的,净现金流基本为正,净资产整体还是提升的,而市值持续走下坡路,目前市值远远低于净资产,已经不能反映其价值。而陈欧私有化要约以被低估的二级市场股价作为定价基础,一定程度上或损害了其他中小股东的利益。

3

是否回归A股?

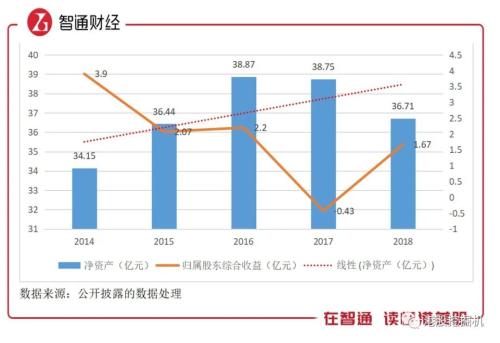

智通财经APP了解到,聚美优品(尚未公布2019年业绩)于2018年净资产为36.71亿元,同比略有下降,但比2014及2015年还是提升的,综合收益仅2017年为负值,且对净资产影响较低。

可以关注到三个时间点,一个是上市时间2014年5月16日,一个是陈欧第一次私有化要约时间,2016年2月17日,最后一个是陈欧第二次私有化要约时间2020年1月11日。我们分别以市值、净资产及要约估值三个指标作为对比。

2016年2月份,陈欧第一次私有化要约估值是8.07亿美元,相当于当时净资产的1.44倍,实际上彼时估值还算合理,有44%的溢价,部分投资者不认可或为IPO时给的估值过高。陈欧放弃第一次私有化后,对资本市场很少管理,只公布年报,不派息,任其自生自灭,耗尽“投资者耐心”。

四年的时间,聚美优品市值一路下滑,PB值不到0.5,一直坚守的投资者也基本“绝望”,这也是陈欧第二次私有化要约比较顺利的原因之一,第二次私有化要约估值仅为2.28亿美元,仅为第一次的28.3%,要约估值/净资产仅为0.43。

第二次私有化要约,也有投资者反对,并写了“投诉信”,认为陈欧在私有化过程中涉嫌欺诈,有意操控股价下跌,并认为这是抢劫。不过该投诉信影响不大,陈欧及买家拥有88.9%的总投票权,在投资者“耐心耗尽”下,聚美优品还是顺利的完成了私有化。

聚美优品私有化后,电商的故事预计讲不通了,而共享充电宝或成为陈欧再次启动新一轮融资及上市的“利器”。共享充电宝盈利模式主要为设备租赁和广告,其实和共享单车一样,没有成熟的商业模式可以参照,风险程度较高,经历了共享单车事件,一级市场投资者或对该项目可能不会有太多的意愿。

而按市场传闻,该公司大概率会以“科创”身份再次登陆二级市场。对于传闻,有业内假设性解释道,“如此,陈欧以远低于净资产的收购价回收股份,而A股给的商誉值预期更高,特别是科创板,故事讲得好或存在10倍于净资产的商誉溢价,这恐怕才是老网红陈欧想要的吧。”