-

外汇交易平台排行榜怎么看?2026年度外汇交易平台参数详解,这7个维度才是关键

发布时间:2026/08/05

本评估基于第三方机构2026年最新实测数据,从监管资质、交易成本、订单执行、产品品类、客户服务、平台技术、财务透明度七大维度进行加权综合评分,旨在为投资者选择外汇交易平台提供参考。评估过程中,监管安全...

-

中信银行北京分行参加东湖街道金融赋能大会暨金融服务矩阵启动仪式

发布时间:2025/11/08

10月28日,“创享东湖·e企远航——东湖街道金融赋能大会暨金融服务矩阵启动仪式”在北京嘉瑞文化中心举办,标志着朝阳区首个“街道级”金融服务矩阵正式启动运行,预计每年可为辖区企业提供超百亿元规模的融资支...

-

振东制药达霏欣创新推出“内服外治”方案:焕活毛囊新生

发布时间:2025/07/29

近年来,随着生活压力加剧、作息不规律及环境因素影响,脱发、白发问题呈现年轻化趋势,成为困扰现代人的普遍健康难题。面对庞大的市场需求,传统单一治疗手段逐渐显露出局限性。近日,专注毛发健康领域22年的达...

-

中信银行北京分行精准服务“双循环”战略 成功投资京东科技首单“出口转内销”ABS产品

发布时间:2025/07/11

近日,中信银行精准把握国家“畅通国民经济循环”战略机遇,成功投资京东科技发行的市场首单“出口转内销”主题ABS产品——“禾昱7-5资产支持专项计划”优先A级份额1.6亿元。 本项目积极响应国家“稳外贸、...

-

破记录的2万亿美元刺激计划中有什么?

发布时间:2020/03/27

经过几天的谈判,美国参议院今晚对第三项反对冠状病毒危机的法案进行投票。前两个法案着重于为医学研究提供资金并向病毒受害者提供经济支持,而“第三阶段”刺激法案则是对整个美国经济的大规模救助方案。这将花费...

-

世界在煤炭支持上花费了半万亿美元

发布时间:2020/03/17

全世界的国家有可能继续支持煤炭行业,而不是投资于成本更低,对环境更友好的风能和太阳能项目,从而浪费6400亿美元。 金融智囊团Carbon Tracker在周四发布的一份报告中说,全球60%的燃煤发电厂以比可再生能源替...

-

您还不知道怎么毫无危险的投资?

发布时间:2020/03/13

查看了许多财务平台,阅读有关加密货币、证券交易所的信息并没找到了答案? 我也处于过类似情况。我现在写出这篇文章,以帮助您与AlysDax公司一起开始工作! 前几天,我的朋友建议我AlysDax平台,哪个专为机构投...

-

MK FOREX提醒您:黄金:迈向短期阻力的路上

发布时间:2020/03/02

金价延续自1625美元/盎司开始的反弹 正常的RSI情况表明反弹将持续 关键的斐波纳奇回撤位,附近的上升趋势线限制了短线下跌 截至周四早间,金价在每盎司1,650美元附近。金价周三走出了U型走势。 黄金价格最近从162...

跟谁学再遭香橼做空 附举报信翻译及报告全文

发布时间:2020/05/05 要闻 浏览次数:935

4月30日晚,香橼研究发布了针对跟谁学(GSX.US)沽空报告的第二部分,此前香橼在这份报告的第一部分中指出该公司虚构70%营收,学生人数及收入与实际状况不符。

香橼表示,跟谁学没有回应报告第一部分中指出的核心问题,而是试图否定报告数据的完整性。该机构称:“过去三周内发生的事情非常引人注目。自第一份报告发表后,我们每天收到四至五封来自该公司前员工等人士的信函,向我们提供了多项未披露的关联方交易、虚假的招生人数及教师挪用资金的证据。”

香橼指出,其中两个最有力的证据是:

1. 跟谁学雇用公司中的一名员工解释公司2019注册用户中有40%是假的。

2. 跟谁学首席执行官的长期关联方控制的多个未披露的关联方,这些关联方是用来捏造其财务状况、为刷单提供便利、和/或不正当地扣除成本。

该机构表示,跟谁学的许多财务问题很大程度上被审计师忽略,将会把所搜集到的证据上交各个监管机构。

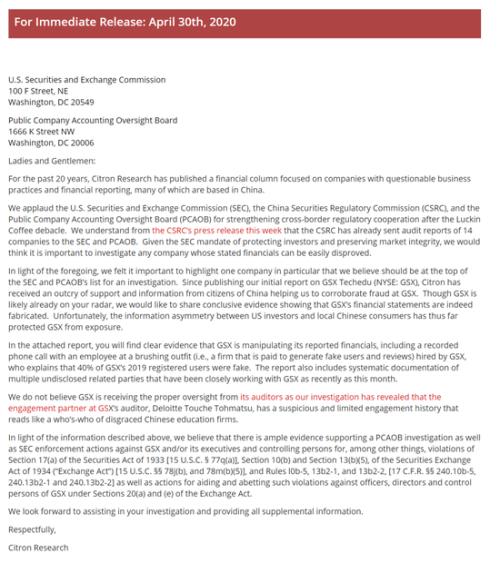

举报信全文翻译

2020年4月30日,

美国证券交易委员会,

美国上市公司会计监督委员会

女士们和先生们:

过去20年,香橼研究Citron Research开创了一篇财务专栏,主要关注那些有可疑商业行为和财务报告的公司。我们赞扬美国证券交易委员会、中国证券监督管理委员会和上市公司会计监督委员会在瑞幸咖啡信用破产后加强跨境监管合作。据中国证监会本周发布的新闻稿,中国证监会已向美国证监会和上市公司会计监督委员会发送了14家公司的审计报告。考虑到美国证券交易委员会保护投资者和维护市场诚实可信的任务,我们认为,调查任何一家财务状况可疑的公司是非常有必要的。

在美国证监会和上市公司会计监督委员会的调查潜在造假名单中名列前茅的,我们认为有一家公司需要特别强调和关注。自从我们发布了关于跟谁学(NYSE:GSX)的初步报告以来,我们收到了来自中国公民的强烈支持和信息,帮助我们证实跟谁学的欺诈行为,尽管跟谁学可能已经在您的观察雷达上了,但我们想分享我方掌握的确凿证据,证明跟谁学的财务报表是有伪造的。不幸的是,中美两地的信息不对称使得跟谁学至今没有暴露出其作假的行为。

在附件报告中,你会发现明显的证据表明跟谁学篡改和伪造了其审计报告的财务数据,包括与刷量机构(一家跟谁学聘请为其刷量伪造假用户和浏览量的公司)的一名员工的录音电话,证实跟谁学2019年注册用户中有40%是假的。该报告还包括多个未披露的关联方的系统文件,这些关联方直至本月一直在与跟谁学密切合作。

我们认为跟谁学的审计师并未对其尽到适当的监督。我们相信有充分的证据支持PCAOB的调查,以及欧共体对跟谁学和或其行政人员和控制人员的执法行动等,违反1933年《证券法》第17(a)节(《美国法典》第15卷第77q(a)节)、1934年《证券交易法》(交易法)第10(b)节和第13(b 5)节的规定。C、 5578(b)和78m(b)5),以及规则l0b-5、13b 2-1和13b2-2、I1/CFR 55 24010b-5240。13b2-1和240。13b2-2i以及协助和教唆违反《交易法》第20(a)和(e)条规定的跟谁学管理人员、董事和实控人的行为。

我们期待协助您进行调查,并提供有关研究的所有补充信息。

香橼研究 Citron Research